Otte Brøns-Petersen, CEPOS har udarbejdet en analyse af prisen for at opnå det planøkonomiske 70% mål.

Her er resumeet:

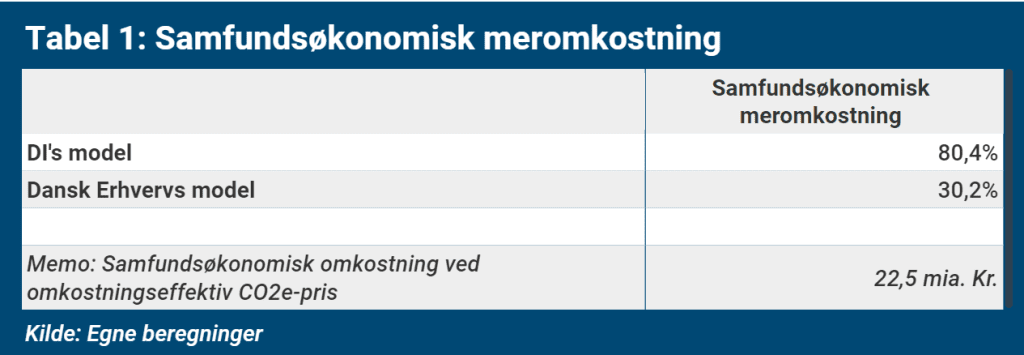

Den mest omkostningseffektive måde at nå 70 pct.-klimamålet er en ensartet pris på alle drivhusgasudledninger omfattet af målet. Den samfundsøkonomiske omkostning anslås til 22,5 mia.kr. årligt i 2030. DI og Dansk Erhverv har fremlagt forslag til grønne skattereformer, som baserer sig på afgifter, der imidlertid vurderes utilstrækkelige i sig selv til at nå klimamålet. I notatet er foretaget en illustrativ beregning, som indebærer, at de samfundsøkonomiske omkostninger øges med mindst henholdsvis 80 pct. og 30 pct., hvis restmankoerne i stedet skal fjernes med subsidier og regulering.

Det er veletableret, at en generel pris på alle drivhusgasser omfattet af et givent mål er den mest omkostningseffektive måde at nå det på. Det gælder også klimalovens mål om et fald i udledningerne fra dansk område på 70 pct. fra 1990 til 2030.

Både DI og Dansk Erhverv har fremlagt forslag til en grøn skattereform, som benytter sig af afgifter og CO2-kvoter for at nå dette mål. Kernen i DI’s forslag er at hæve den eksisterende CO2-afgift fra 180 kr., så den svarer til EU’s CO2-kvotepris, der forventes at stige til 600 kr./ton i 2030. Afgiften omfatter ikke landbrugets ikke-energirelaterede udledninger, som fortsat er afgiftsfri. Dansk Er hverv forslår en generel pris på 1.000 kr./ton CO2e, som med tiden også udvides til landbruget. Energiafgifterne, som er et mindre effektivt redskab til CO2e-reduktion, sænkes med ca. 11 pct. i gennemsnit i forslaget.

Ingen af forslagene beregnes at kunne realisere 70 pct.-målet alene. De kræver supplerende tiltag i form af subsidier eller direkte regulering. I dette notat er gennemført en illustrativ beregning af de ekstra samfundsøkonomiske omkostninger, der er forbundet med, at det er nødvendigt at supplere den forhøjede CO2(e)-afgift med ikke-omkostningseffektive instrumenter.

Afhængigt af instrumentvalget kan det blive vilkårligt meget dyrere. Det er imidlertid valgt at for- udsætte, at restmankoen fjernes ved hjælp af tilskud med dobbelt så store samfundsøkonomiske omkostninger som afgifter[1] med samme effekt.

Som det fremgår af tabellen, skønnes DI’s model at øge de samfundsøkonomiske omkostninger med godt 80 pct. Dansk Erhvervs model indebærer derimod kun ekstraomkostninger på 30 pct. Forklaringen er, at satsen i Dansk Erhvervs forslag er højere og har et bredere grundlag, fordi landbruget omfattes.